L'IVASS, l'Istituto per la Vigilanza sulle Assicurazioni, ha recentemente pubblicato una breve descrizione su come non perdere le classi di merito acquisite nel tempo.

L’IVASS ha rilevato che alcune imprese di assicurazione hanno offerto o stanno offrendo una polizza gratis a chi acquista una automobile nuova. Se queste polizze sono state stipulate con la formula “a franchigia ” potresti aver perso il diritto alla classe di merito bonus malus che avevi guadagnato prima di accettare l’offerta. Oppure potresti aver perso i diritti previsti dalla c.d. legge Bersani, che ti consente di beneficiare della classe di merito guadagnata da un tuo familiare. L’IVASS è intervenuto per rimediare a questi problemi. Le imprese di assicurazione sono tenute a rispettare le indicazioni IVASS.

Di seguito i passi da fare per vedere riconosciuti i tuoi diritti.

1. SE HAI UNA POLIZZA GRATIS ANCORA IN CORSO

1.1 Verifica se la polizza gratis che ti è stata offerta con l’acquisto della macchina è con formula “a franchigia ”. Se non è chiaro, chiedi conferma al concessionario o all’impresa di assicurazione.

1.2 Se la polizza è con formula a “franchigia”, alla scadenza della polizza gratuita hai diritto ad avere, dall’ impresa che ti ha offerto la polizza, un attestato di rischio intestato a tuo nome. Questo attestato riporterà la classe di merito universale (CU) che avevi prima di accettare l’offerta e la storia dei sin istri che hai eventualmente provocato negli ultimi cinque anni, incluso l’anno di polizza gratis.

1.3 Se la polizza gratis è di durata inferiore all’anno (ad esempio 6 mesi) al posto dell’attestato l’impresa ti rilascerà una dichiarazione sostitutiva equivalente.

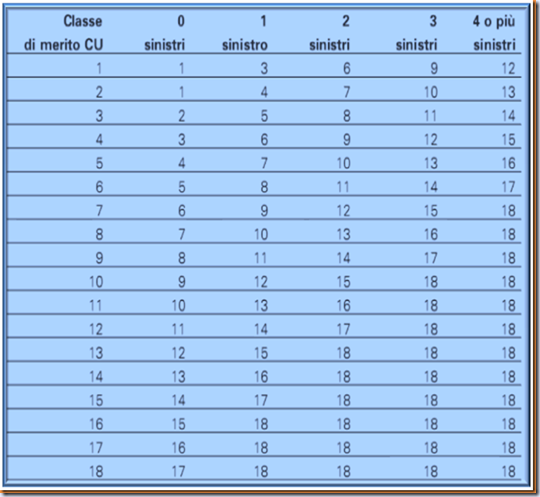

1.4 Se decidi di assicurarti presso un’altra impresa (o anche la stessa impresa) con formula Bonus - Malus, questa impresa dovrà assegnarti la classe di merito partendo dalla classe di merito che avevi prima di accettare la polizza gratis, tenendo conto degli eventuali sinistri che hai provocato durante il periodo gratuito. Ad esempio se prima di accettare l’offerta ti trovavi in classe di merito CU 3 e nel periodo di gratuità non sei stato responsabile di alcun sinistro, ti dovrà essere riconosciuta, alla scadenza della polizza gratuita, la classe di merito CU 2; se invece nel periodo di gratuità hai provocato u n sinistro ti verrà applicata una penalizzazione (malus) a partire dalla classe CU 3.2

1.5 Se prima di accettare la polizza gratuita non ti eri mai assicurato e avevi le caratteristiche per usufruire del c.d. decreto Bersani (veicolo acquistato in aggiunta ad uno o più veicoli di proprietà del tuo nucleo familiare) l’impresa dovrà riconoscerti la classe di merito CU maturata su un veicolo appartenente al tuo nucleo familiare, sempre che durante il periodo di copertura gratuita la compagnia non abbia pagato sinistri di cui sei stato responsabile. Se la compagnia durante il periodo di copertura gratuita ha invece pagato un sinistro di cui sei stato responsabile, ti verrà applicato il malus, ma a partire dalla classe di merito maturata su uno dei predetti veicoli. Ad esempio se prima di accettare l’offerta un tuo familiare si trovava in classe di merito CU 3 ed in base al decreto Bersani avevi diritto ad ottenere la sua classe di merito, ti dovrà essere riconosciuta, alla scadenza della polizza gratuita, la classe di merito CU 2, se nel periodo di gratuità non sei stato responsabile di sinistri; se invece nel periodo di gratuità hai provocato un sinistro ti verrà applicata una penalizzazione ( malus ) a partire dalla classe C U 3 del tuo familiare.

1.6 Se non avevi le caratteristiche per usufruire delle agevolazioni del decreto Bersani, sarai assegnato alla classe di merito CU 13, anziché alla classe di ingresso 14, se la compagnia durante il periodo di copertura gratuita non ha pagato alcun sinistro di cui sei stato responsabile. Viceversa, se sei stato responsabile di un sinistro nel periodo promozionale, l’impresa applicherà il malus, a partire dalla classe di ingresso CU 14.

2. SE LA TUA POLIZZA GRATIS E’ GIÀ SCADUTA

2.1 Verifica se la polizza gratis che ti è stata offerta con l’acquisto della macchina era con “formula a franchigia”. Se non è chiaro, chiedi conferma al concessionario o all’impresa di assicurazione.

2.2 Se la polizza era con formula a “franchigia”, verrai contattato, per iscritto, dall’impresa che ti ha offerto la polizza ed avrai diritto a ricevere un attestato di rischio “ad hoc ”, intestato a tuo nome. Questo attestato riporterà la classe di merito che avevi prima di accettare l’offerta e la storia dei sinistri che hai eventualmente provocato negli ultimi cinque anni, incluso l’anno di polizza gratis. Se eri assicurato per la prima volta l’attestato riporterà la tua sinistralità nell’ultimo anno e l’eventuale classe di merito di un tuo familiare alla quale avresti avuto diritto in base al decreto Bersani. (vedi esempi punto 1).

2.3 Se la polizza gratis è di durata inferiore all’anno (ad esempio 6 mesi) al posto dell’attestato l’impresa ti rilascerà una d ichiarazione sostitutiva equivalente.

2.4 Con l’attestato di rischio o con la dichiarazione sostitutiva ti potrai recare dall’assicuratore al quale ti sei rivolto dopo il periodo di assicurazione gratuita ed avrai diritto di richiedere la correzione della classe CU di merito e il rimborso dei maggiori premi eventualmente pagati.

Scarica qui il documento ufficiale dell'Ivass.

Photogallery

Tags: rc auto

Leggi anche

APPROFONDIMENTI | 06/03/2023Convegno Nazionale Federcarrozzieri: “libera scelta per un libero mercato”